Nell’epoca odierna, il mondo degli investimenti è diventato sempre più accessibile per i risparmiatori e, con essa, anche la consapevolezza di dover pagare le commissioni bancarie.

Questo ha reso l’ambiente bancario tradizionale un mondo che sembra debba essere guardato con diffidenza e con sospetto.

Spesso sentiamo parlare di investitori che sono più preoccupati di risparmiare sulle commissioni bancarie piuttosto che realmente interessati alle potenziali performance dei loro investimenti. Mettendo in atto delle vere e proprie trattative simili a quelle che si possono vedere nei mercati di paese.

Allora cosa si dovrebbe fare quando si è chiamati ad investire?

Proviamo insieme a fare un po’ di chiarezza sull’argomento, facendo tesoro della nostra esperienza che abbiamo maturato in anni di esperienza.

Tipologie di commissioni

Le commissioni che fanno pagare le banche sono di diversi tipi, e hanno diverse finalità:

- Commissioni d’ingresso

- Commissioni di performance

- Commissioni d’uscita

- Commissioni di gestione

- Commissioni di consulenza

Commissioni d’ingresso

Quando si parla di commissioni d’ingresso, s’intende la pratica bancaria di far pagare una percentuale di denaro calcolata sul valore del capitale investito, prima ancora di essere messi a lavorare sui mercati.

Le commissioni d’ingresso che i clienti pagano sono in molti casi vicine al 2/3%, per arrivare in alcuni casi a circa il 6%.

Questo vuol dire che, investendo 100.000€, circa 2.000/3.000€ (6.000€ nel peggiore dei casi) andrebbero immediatamente nelle tasche della banca senza aver ancora prodotto nulla di utile per voi.

Essendo una commissione ad inizio investimento, si limitano le potenzialità del portafoglio, perché le percentuali di rendimento saranno più basse, essendo inferiore il capitale effettivamente investito (98.000/97.000 o 94.000€, in base agli esempi di prima).

In aggiunta, si incentiva fortemente il conflitto d’interesse tra la banca e il cliente, poiché la banca sarà meno incentivata a guardare i reali rendimenti del portafoglio in custodia.

Questo avviene poiché, gli istituti di credito, avranno già lucrato sulle commissioni a carico dei sottoscrittori.

O, peggio ancora, saranno intenzionati a cambiare regolarmente gli investimenti appena essi saranno saliti un po’, per poi applicarvi altre commissioni d’ingresso.

Questa pratica viene chiamata “Rotazione di portafoglio” in quanto, ogni tot di tempo, si cambieranno gli strumenti finanziari e si faranno pagare nuovamente commissioni su prodotti diversi.

Il segreto: possono essere azzerate

Il segreto, che nasce da due consulenti che non fanno mai pagare commissioni d’ingresso, è che esse, sulla quasi totalità degli strumenti finanziari, possono essere azzerate.

Quindi, vi incoraggiamo ad essere molto attenti su questo aspetto che vi abbiamo appena descritto.

Vi diciamo inoltre che se avete a che fare con una banca che abbia dipendenti in filiale, difficilmente sarete in grado di ottenere agevolazioni, a meno che voi non abbiate sopra i 500.000€ di patrimonio.

Di seguito un esempio di spese d’ingresso presso una banca tradizionale.

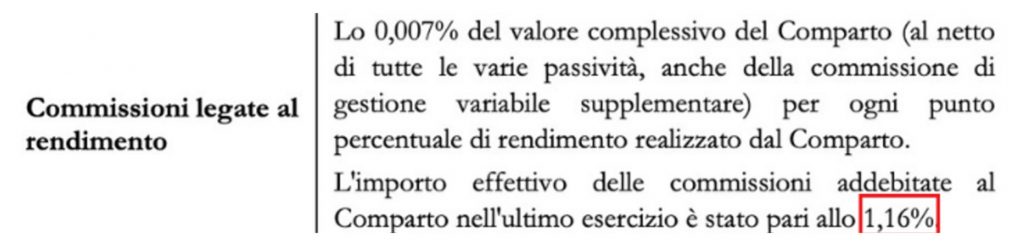

Commissioni di performance

Spesso, sui fondi d’investimento, sono presenti le commissioni di performance.

Questo significa che, se gli strumenti acquistati si comportano meglio di un benchmark (un investimento di confronto), si pagheranno delle commissioni per aver sovraperformato.

State attenti, spesso l’inganno si nasconde dietro questo tecnicismo. Il parametro oggettivo di riferimento, il più delle volte, non è il migliore per andare a reggere il confronto con lo strumento sottoscritto.

Spesso, alcune società di investimento adottano un benchmark comparativo in modo tale da poterlo battere facilmente e farsi pagare le commissioni.

Commissioni di uscita

Lo stesso discorso è applicabile alle commissioni d’uscita.

Pagare per poter uscire da un investimento è inaccettabile e non ha nessun senso logico.

Esse non portano valore all’interno del portafoglio e non hanno scopi protettivi delle performance, come nel caso di alcune assicurazioni finanziarie a capitale garantito.

I consigli del Team Imparare a Investire

Da questo articolo è possibile portarsi a casa le seguenti considerazioni:

- Mai pagare le commissioni d’ingresso perché possono essere scontate.

- Le commissioni di performance nel 99% dei casi sono uno specchietto per le allodole. Quindi, chi le propone, quasi sicuramente avrà scelto un parametro di riferimento di bassa qualità

- State alla larga dagli strumenti che hanno commissioni d’uscita: è solo un modo per tenervi incatenati ad esse e far sì che loro continuino a guadagnare.

Noi non siamo contro le banche, ma pensiamo che tutti dovrebbero fare come dicevano i nostri nonni: teniamocele vicine, ma a un metro di distanza.

È possibile avere una relazione sana con la propria banca (ve lo garantiamo), ma è anche importante capire fin dove spingersi.

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici. Ricordati di contattare Niccolò Dominici, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.