Un tema molto caro e sentito per noi italiani è quello della pensione.

Ormai lo sanno perfino i muri che la pensione non coprirà neanche lontanamente quello che è il nostro attuale tenore di vita.

Ci dispiace avervi fatto provare la doccia fredda, ma come diciamo sempre: se non porti soluzioni sei anche tu parte del problema.

Ed eccoci qui a cercare di chiarire le idee per quanto riguarda il tema dei fondi pensione integrativi, ovvero il mondo della previdenza complementare.

Previdenza complementare

Quando si parla di previdenza complementare si tiene conto, come dice il nome, del nostro futuro e di come possiamo “integrare” il basso livello pensionistico che riceveremo dall’INPS.

Le soluzioni possono essere racchiuse fondamentalmente all’interno di tre famiglie:

- PIP (Piani Individuali Pensionistici): sono aperti a tutti i risparmiatori e sono gestiti da Compagnie Assicuratrici. L’adesione avviene in forma individuale.

- Fondi Pensione Chiusi: l’adesione è riservata a specifiche categorie di lavoratori (come il Fondo Cometa per gli operai metalmeccanici). L’adesione avviene su base collettiva.

- Fondi Pensione Aperti: chiunque può aderirvi. Possono essere aperti individualmente o tramite adesioni collettive, dove il datore di lavoro stringe accordi specifici con i dipendenti o con i sindacati.

Spesso sono anche proposti da banche o imprese assicurative.

Vantaggi dei Fondi Pensione

Tra i vantaggi dei fondi pensione, possiamo elencare:

- Deducibilità dei versamenti fino a 5.164,57€ annui

- Tassazione agevolata sui rendimenti: 20% invece del 26% e 12,5 sui titoli di stato

- Non si paga l’imposta di bollo dello 0,2%

- Libertà nella periodicità di contribuzione

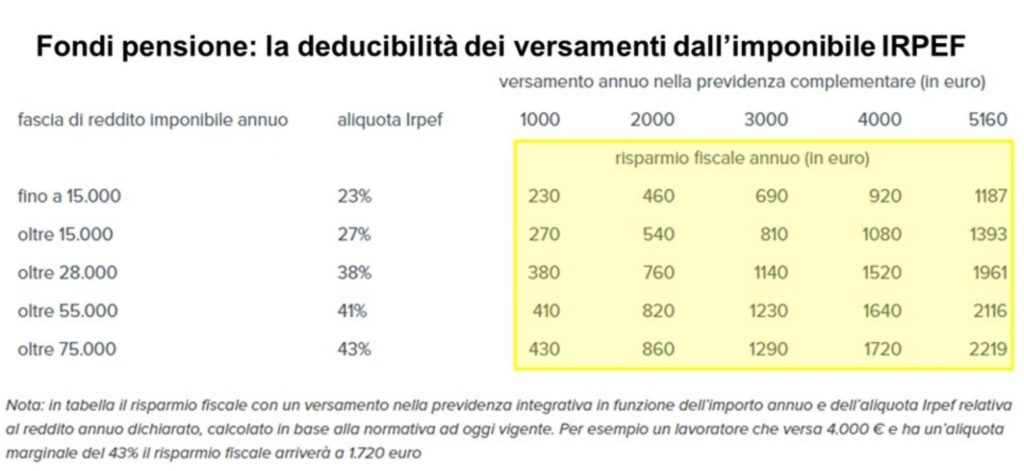

Il valore della deducibilità

Il principale vantaggio è la deducibilità degli importi versati dall’imponibile, ma non come si può pensare al 19%, bensì ad aliquota marginale, ovvero quella più alta IRPEF (in Italia il massimo è al 43%).

Fonte: elaborazione FinancialLounge.com per Fineconomy.it

L'importanza della tassazione agevolata

Oltre alla deducibilità, è possibile disporre di un’aliquota agevolata sui rendimenti del 20% (con i normali strumenti finanziari l’aliquota fiscale è del 26%).

In più, la tassazione al momento del riscatto va dal 15% fino al 9%. Se si partecipa per più di 15 anni al fondo pensione, è possibile beneficiare di una riduzione dell’aliquota dello 0,3% ogni anno fino ad arrivare al 9%.

L'utilità dell'imposizione fiscale

Per quanto riguarda l’esenzione dal pagamento dell’imposta di bollo, possiamo dire che è uno dei pochissimi strumenti che non cadono sotto la tagliola del fisco italiano.

Lo scopo dei versamenti

Spesso, il fondo pensione viene utilizzato come una sorta di contribuzione forzata, ma l’obbligo non sussiste, se non quando si decide di destinare il TFR aziendale. In quel caso è una contribuzione periodica.

Svantaggi dei Fondi Pensione

Purtroppo, non è tutto oro ciò che luccica ed infatti è possibile trovare alcuni svantaggi della soluzione.

In prima battuta, è meritevole di menzione il fatto che, per accedere ad una parte del capitale versato, bisogna aspettare almeno 8 anni a meno di gravi motivi di salute:

- Una volta passato questo periodo è possibile accedere fino al 75% del capitale accumulato per l’acquisto o la ristrutturazione della prima casa dei figli o della propria prima abitazione

- Sempre dopo questo periodo è possibile accedere al 30% del capitale per spese per le quali non è richiesta alcuna spiegazione

- In ogni momento, è possibile chiedere fino al 75% del capitale nel caso di necessità dovute a spese sanitarie gravi

Dunque, vien da sé che in un modo o nell’altro il capitale rimane comunque “vincolato”.

La flessibilità nelle scelte non ha prezzo e occorre valutare attentamente se sia giusto per voi aderire ad un fondo pensione sotto questa condizione.

I consigli del Team Imparare a Investire

Arrivando alle conclusioni, è possibile affermare che la previdenza complementare sia una scelta degna di essere presa in considerazione.

Purtroppo, spesso i vantaggi fiscali non sono un vero valore aggiunto: una gestione di bassa qualità con bassi rendimenti vi farà guadagnare di meno e quindi il vantaggio fiscale sarà irrisorio rispetto ai guadagni mancati.

Bisognerebbe, a nostro giudizio, prestare attenzione alla famiglia di investimento alla quale si intende aderire.

A titolo esemplificativo:

- La linea garantita renderà pochissimo e sarà indicata per chi si trova in prossimità della pensione

- la linea più performante potrà raggiungere rendimenti importanti e sarà indicata a chi ha un ampio orizzonte temporale prima di ritirarsi dal mondo del lavoro.

- In mezzo si trovano tutte le combinazioni di media oscillazione e, quindi, bilanciate

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici. Ricordati di contattare Niccolò Dominici, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.