L’AZ F.1 Equity Emerging EU FoF B-AZ FUND Cap EUR, ISIN LU0262754400, è un fondo d’investimento di diritto italiano gestito direttamente da Azimut Holding S.p.A.

Azimut, nota società di gestione del risparmio, nasce il 22 gennaio del 1988 a Milano. Dopo varie evoluzioni e trasformazioni, approda sul listino milanese il 7 luglio del 2004, con il ticker AZM. Attualmente, le masse in gestione superano gli 84 miliardi di euro, la maggior parte dei quali concentrati su strumenti di risparmio confezionati internamente dalla S.G.R. di diritto irlandese e da altre società del Gruppo.

Complessivamente tra gestori, analisti, traders e dipendenti, Azimut fornisce lavoro ad oltre 830 persone sparse in tutte le sedi ed uffici del Gruppo.

L’azionariato è così suddiviso: la maggior parte, circa il 76%, è rappresentato dal flottante liberamente acquistabile sul mercato. Un 4% scaro è fornito dalle azioni proprie detenute direttamente in portafoglio dalla società quotata, ed un rimanente 20% e detenuto a vario titolo dai dipendenti, dai consulenti finanziari e dal management della società stessa.

Introduzione sul fondo

Ci troviamo di fronte ad uno strumento con caratteristiche “particolari” trattandosi, in realtà, non di un fondo d’investimento tradizionale ma di un “fondo di fondi”.

Con esso intendiamo sottolineare il fatto che il portafoglio detenuto non è costituito da singoli titoli, ma bensì da quote di altri fondi d’investimento sui quali il gestore ha deciso di puntare.

Costituito il primo di settembre del 2006, è gestito, dalla stessa data, da Ramon Spano. La dotazione del fondo è alquanto esigua, avendo un portafoglio complessivo di poco meno di 14 milioni di euro. Una cifra davvero molto bassa per uno strumento di risparmio collettivo come un fondo d’investimento. Più avanti scopriremo il perché.

In una scala del rischio composta da sette valori, il posto occupato da questo fondo è situato al gradino più elevato, al valore 7. Trattandosi di un azionario puro ci può stare, non dovrebbe destare stupore questa valutazione così elevata della rischiosità dello strumento.

Il fondo non prevede ai suoi sottoscrittori, alcuna forma di distribuzione di utili attraverso dividendi o cedole periodiche. Il fondo infatti è ad “accumulazione dei proventi” ed è sia espresso che valorizzato in euro.

Non sono previste forme di immunizzazione dai rischi di cambio e quindi diciamo che il fondo è a cambio “aperto”. In altri termini, non è hedgiato.

Fonte: Azimut

In cosa investe l'Azimut Emerging Europe

Dalle parole del gestore si evince che l’obiettivo dichiarato dell’Azimut Emerging Europe è la crescita del capitale nel medio/lungo periodo.

Per ottenere ciò il fondo può detenere quote di altri Organismi, nazionali ed esteri, di gestione del risparmio in una misura compresa tra il 50% ed il 100% del totale delle masse a disposizione.

La permanenza “minima” consigliata è di 7 anni o più.

Non esistono paletti o vincoli nella scelta che il gestore è tenuto a fare nel comporre il portafoglio del fondo. Valuta e dimensione o comparto merceologico non costituiscono limiti o barriere all’investimento.

Naturalmente, il tutto deve rimanere nel perimetro e nell’ambito dei “confini geografici” previsti dallo statuto del fondo stesso, ovvero all’interno dell’area dei Paesi emergenti europei.

È prevista la facoltà di acquistare strumenti derivati a leva per massimizzare il livello delle performance pubblicate quotidianamente, arrivando, come lava massima, al 200% del controvalore allocato.

Lo stile di gestione privilegiato è quello di tipo “attivo”. Non vi sono menzioni al riguardo circa il ricorso o meno di parametri ESG nella composizione degli asset. Non è altresì ben specificato se il gestore si rivolge a quote di fondi con caratteristiche “growth” piuttosto che “value” come parametri discrezionali a base delle scelte di asset allocation del portafoglio disponibile.

Ci teniamo a dire che abbiamo riscontrato non poche difficoltà nel reperire materiale riguardante il fondo.

Specifiche Tecniche

I tre soliti indicatori che prendiamo in considerazione ai fini delle nostre analisi per l’Azimut Emerging Europe sono il Beta, l’R Quadro ed il numero di stelle attribuite dalla società americana di rating, Morningstar.

Il Beta assume un valore pari ad 1,04 e ci informa del fatto che essendo questo numero superiore ad 1, le quote del fondo oscilleranno in modo più che proporzionale rispetto all’indice di riferimento.

L’R Quadro ha un valore di 40,49 e ci fornisce la preziosa indicazione che l’indice della categoria spiega poco più del 40% della variabilità della performance passata del fondo. In questo specifico caso quindi la correlazione è di tipo inverso essendo il valore inferiore alla soglia dei 50 punti.

Fonte: Quantalys

Il numero di stelle attributo dalla società di rating americana, Morningstar, è assente. Essendo questo un parametro che dovrebbe certificare il livello qualitativo dello strumento analizzato, siamo di fronte ad una non valutazione che forse la dice lunga sul grado di qualità del fondo. Per darvi un confronto, Quantalys da un rating di una sola stella, il minimo.

Fonte: Morningstar

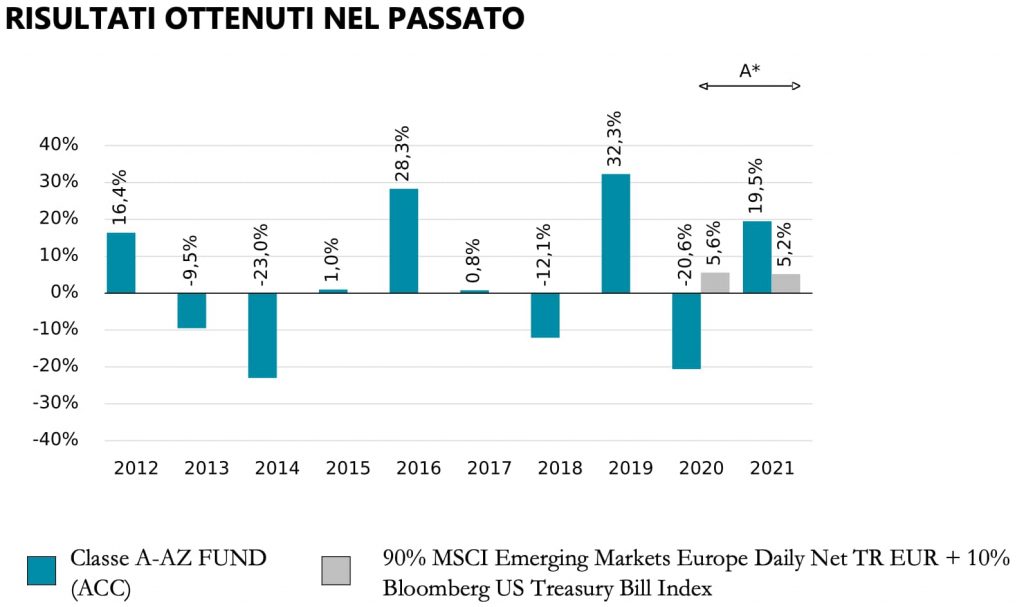

Rendimento storico

Purtroppo, analizzando nel dettaglio sull’asse temporale, i rendimenti pregressi non costituiscono una vera fonte di successi e non richiamano di certo il plauso dei risparmiatori. Entriamo però nello specifico dei numeri per evidenziarvi quanto appena scritto.

Dal primo gennaio la perdita in conto capitale ha raggiunto l’astronomica percentuale del 75,74% del valore. Ad un anno è negativa del 77,60%. A tre anni del 74,81%. A cinque anni del 73,24% e ad otto anni la perdita cumulata è ancora del 70,06% il che significa, tradotto in termini annuali, che mediamente questo fondo ha perso l’8,76% all’anno!

È davvero difficile comprendere risultati reddituali come questo, ma va pur detto, per onestà intellettuale, che una parte cospicua delle risorse dell’Azimut Emerging Europe è stata allocata sul mercato sovietico e certamente gli eventi di questi ultimi 8 mesi non hanno di certo aiutato lo sviluppo della borsa moscovita!

Fonte: Quantalys

Fonte: Azimut

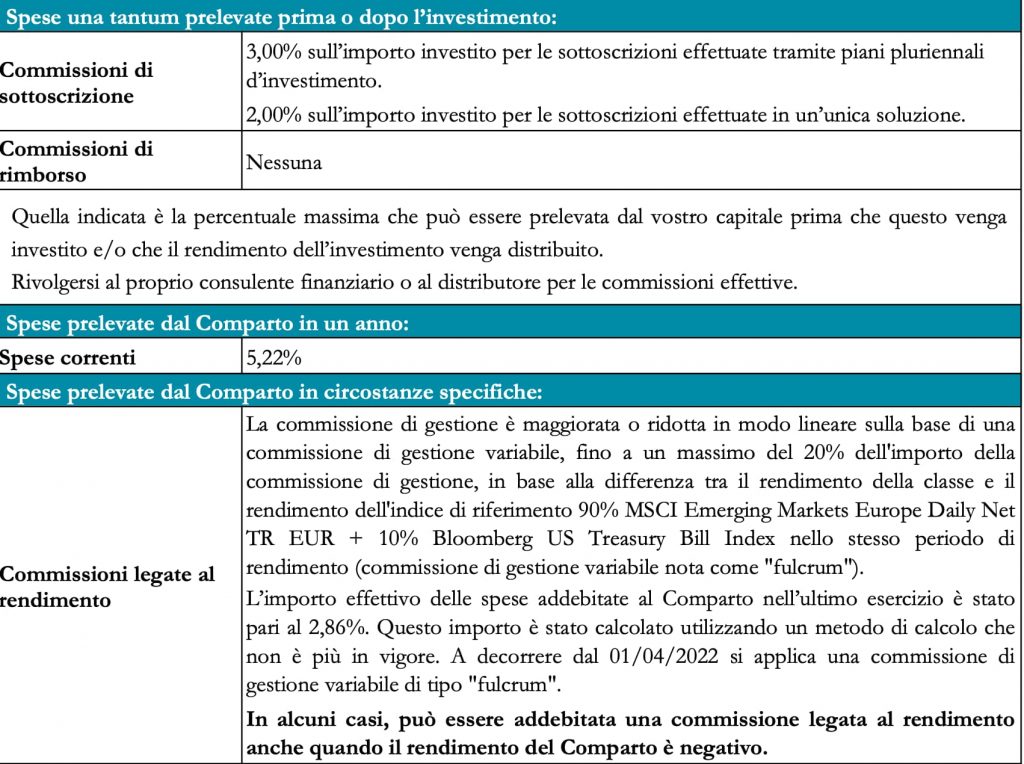

Costi e commissioni

Qui siamo in presenza, come vi renderete ben presto conto, di ulteriori note dolenti! Il livello dei costi dell’Azimut Emerging Europe è spaventosamente elevato! Su tutte le voci previste all’interno del prospetto informativo.

Il livello delle spese correnti, assolutamente fuori mercato, è pari al 5,22%, tra i più alti confrontando tutti gli strumenti analizzati da noi in questi ultimi mesi. Di questo 5,22% solo l’1,80% è da attribuire alla voce “commissione annuale di gestione” a carico del fondo.

Piuttosto articolata la voce inerente ai costi fissi iniziali di sottoscrizione: è pari al 2% se l’investimento è operato attraverso un’unica soluzione mentre è del 3% se tramite piani di accumulo, spalmando questa percentuale in modo lineare lungo tutto l’arco temporale dell’investimento.

La commissione di switch da un comparto all’altro è dell’1%.

Esistono costi legati al disinvestimento che oscillano tra lo 0% ed il 2,5% secondo il dettato di un preciso “tunnel temporale” all’interno del quale ci si trova nel momento della richiesta di rimborso.

Infine, è presente una fastidiosa commissione di performance pari al 20% dell’extra rendimento del fondo rispetto al benchmark eletto a parametro di riferimento per confrontare il reale andamento dello strumento. Sotto questa spada di Damocle il gestore ammette che, in taluni casi, anche se la gestione presenta un saldo negativo, è possibile che una piccola percentuale di commissione di performance venga addebitata al fondo! Questo in virtù della considerazione che il fondo, se il benchmark ha fatto “peggio di lui” deve essere premiato per aver “perso di meno”!

Tutto ciò è spaventoso dal Nostro punto di vista!

Fonte: Azimut

Opinioni e conclusioni

È difficile poter esprimere un giudizio favorevole a questo fondo appena analizzato.

I motivi sono molteplici: livello dei costi elevato, qualità degli strumenti in portafoglio bassa, dimensioni estremamente basse del fondo stesso. Storicità pregressa costantemente negativa.

Non ci sono punti a favore che potrebbero permetterci di riformulare il nostro giudizio in termini più favorevoli. Almeno per il momento.

È vero che il crollo del mercato sovietico ha pesantemente influenzato le prestazioni di tutti i Paesi presenti in quell’area geografica o, comunque, nell’orbita degli interessi commerciali di Mosca, ma è pur vero che un gestore navigato avrebbe cercato mesi prima alternative d’investimento meno rischiose e più sostenibili nel tempo. Era da settimane, prima di questo 20 febbraio, giorno dell’invasione delle truppe russe in Ucraina, che si mormorava di questa possibilità ed un gestore oculato sarebbe corso via a gambe levate da quello scacchiere potenzialmente incendiario.

Detto ciò, è del tutto accademico parlare di suggerimenti operativi. Il livello delle perdite è talmente ampio che chiunque consiglierebbe di uscire dal comparto per via delle sue prospettive, iscrivendo purtroppo perdite colossali.

Allo stesso modo sconsigliamo forme mediate di acquisto tramite la formula dei PAC poiché non crediamo assolutamente in una ripresa a breve dei corsi azionari in quello scacchiere geopolitico colpito dalla guerra.

Ancora meno ne consigliamo l’acquisto proprio perché non vi è ancora chiarezza sugli scenari futuri, da qui ad un anno o ancora più se la crisi si dovesse protrarre ulteriormente.

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici. Ricordati di contattare Niccolò Dominici, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.