L’Eurizon Global Dynamic Allocation, ISIN LU1743279124, è un fondo d’investimento di diritto italiano gestito dalla società Eurizon. Questa è la società di Asset Management del Gruppo IntesaSanPaolo e rappresenta una delle prime dieci società europee, per dimensioni, in questo settore merceologico.

Per darvi un’idea delle dimensioni vi facciamo presente che al 30 giugno di quest’anno le masse in gestione amministrate da Eurizon hanno superato i 392 miliardi di euro!

Un altro suo notevole punto di forza è la presenza, quasi capillare, a livello internazionale delle sue varie divisioni operative.

24 sono i Paesi interessati da una presenza diretta delle sue filiali e precisamente Austria, Belgio, Cina, Cile, Croazia, Danimarca, Finlandia, Francia, Germania, Hong Kong, Italia, Lussemburgo, Norvegia, Paesi Bassi, Portogallo, Regno Unito, Singapore, Slovacchia, Slovenia, Spagna, Svezia, Svizzera, Taiwan e Ungheria.

In Italia è presente a Milano, capitale finanziaria ed economica del Paese, non solo con una sede operativa ma anche con la sede della Capo Gruppo che controlla a cascata tutte le sottoposte con funzioni operative.

Per investire in Cina e sui mercati emergenti Eurizon si avvale della competenza della società con sede a Londra Eurizon SLJ Capital LTD e della esperienza di due società presenti in territorio asiatico: la controllata Eurizon Capital Asia Limited con sede a Hong Kong e la partecipata Penghua Fund Management.

Non vi è quindi Mercato al Mondo che non sia coperto dalla presenza fisica di questa società o di sue controllate o collegate. Merito del progetto espansivo messo in atto ed intrapreso una decina di anni fa dal suo lungimirante management.

Introduzione sul fondo

Questo strumento finanziario, di tipo bilanciato flessibile, si occupa sia dei settori considerati “difensivi” dagli analisti sia di quelli “ciclici” più esposti alle fluttuazioni ed alla volatilità dei Mercati.

Si tratta di una strategia ampiamente utilizzato dalle S.G.R. in questi ultimi 5/10 anni. Molti giganti del settore hanno prodotti con caratteristiche simili o similari.

In un asse composto da sette valori che identificano in modo crescente la rischiosità di questo prodotto, il nostro fondo si colloca al valore 5, vale a dire nella fascia alta della forchetta ma questo non ci deve stupire poiché il livello di volatilità dei sottostanti detenuti dal gestore è piuttosto elevato.

Nato il 22 di marzo del 2018 e gestito da Alessandro Pellegrini, questo fondo prevede la distribuzione annuale di una cedola variabile corrispondente ad una percentuale del 65% degli utili percepiti dalla gestione ordinaria del fondo.

La dimensione attuale di questo strumento di risparmio è di circa 887 milioni di euro e rappresenta un discreto valore in termini di capitalizzazione di mercato in Italia.

Fonte: Eurizon

In cosa investe l'Eurizon Global Dynamic Allocation

Per scelta del gestore restano in sottopeso alcuni settori come gli industriali e questo perché ragionevolmente ci si attende una revisione al ribasso degli utili delle società, dovuta alla riduzione dei consumi per effetto dell’aumento del costo delle materie prime.

La decisione di mantenere un approccio cauto in attesa di potersi spostare progressivamente verso titoli di maggior qualità ci appare assai discutibile alla luce del fatto che l’errore di sbagliato “market timing” è sempre in agguato dietro l’angolo e rischiare di trovarsi con il portafoglio vuoto in caso di decisa accelerazione al rialzo dei mercati ci sembra francamente fuori luogo.

Per quanto riguarda il portafoglio obbligazionario il gestore ha optato per un approccio molto cauto: la duration complessiva è stata mantenuta nell’intorno di zero, con una sostanziale posizione di neutralità sia nei confronti dei titoli americani sia di quelli europei.

Queste posizioni sono state assunte nel timore che la fase di forte riduzione del rischio potesse colpire anche i titoli di stato italiani, come i BTO o i CCT. La parte corporate del portafoglio è presente nella misura del 20% massimo degli asset ed è affidata solo a titoli di società a larga capitalizzazione e privi di default negli ultimi 20 anni di esercizio.

Non sono presenti vincoli di alcun tipo nella selezione dei titoli da inserire all’interno del portafoglio. Né di ordine settoriale, né di ordine geografico o dimensionale.

Il fondo, andando ad acquistare in valute diverse dall’euro, non prevede alcuna forma di immunizzazione dai rischi delle fluttuazioni sul mercato dei cambi.

Specifiche Tecniche

I tre soliti indicatori che prendiamo in considerazione ai fini delle nostre analisi per questo fondo bilanciato sono il Beta, l’R Quadro ed il numero di stelle attribuite dalla società americana di rating, Morningstar.

Il Beta assume un valore pari a 0,82 e ci informa del fatto che il valore del fondo oscillerà meno che proporzionalmente rispetto all’indice in entrambe le direzioni. Una chiara dimostrazione della scarsa correlazione tra di esso ed il benchmark preso a riferimento per le comparazioni reddituali.

L’R Quadro è pari a 64,05 e ci indica che l’indice della categoria spiega poco più del 64% della variabilità della performance passata del fondo. Ciò sta ad indicare che le scelte del paniere affidate al gestore ricalcano poco quelle operate dall’algoritmo che seleziona i singoli titoli all’interno del benchmark. Un’altra dimostrazione della scarsa correlazione tra di esso ed il parametro oggettivo di riferimento.

Fonte: Quantalys

Il numero di stelle attribuito dalla società di rating americana Morningstar è pari a tre e si colloca esattamente a metà strada nella speciale classifica redatta da Morningstar. Il livello qualitativo del prodotto, quindi, non è eccelso trovandosi con ancora due stelle da acquisire prima di ottenere un giudizio lusinghiero da parte degli analisti americani.

Fonte: Eurizon

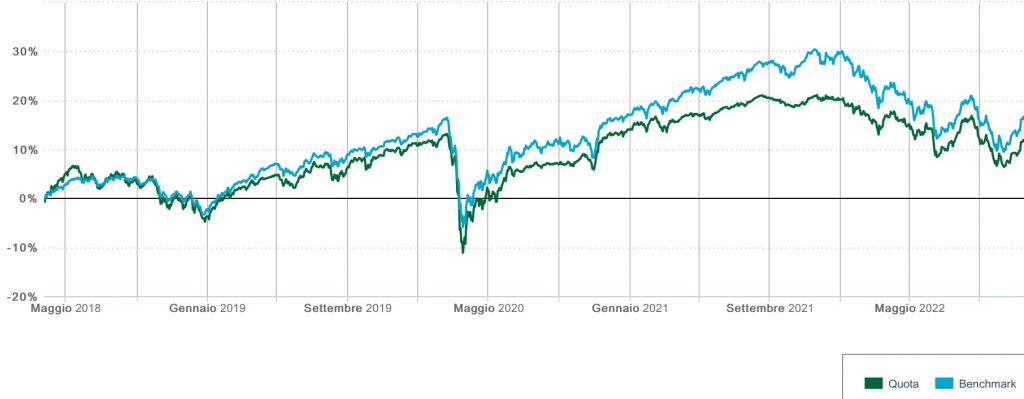

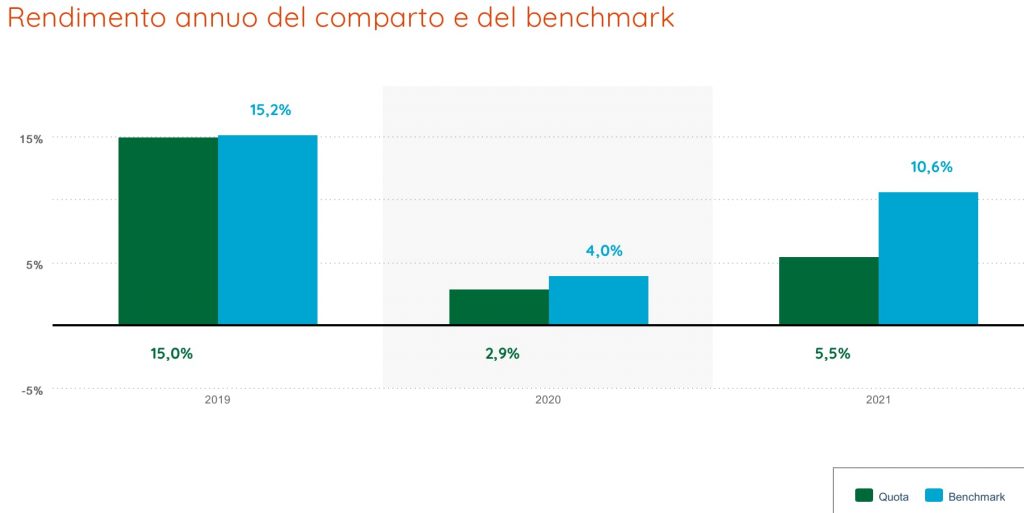

Rendimento storico

La considerazione che non può non saltare immediatamente ad un occhio attento ed allenato a masticare numeri è che, in tutti i casi analizzati, i risultati reddituali sono superiori a quelli del benchmark in caso di percentuali sotto la parità ed inferiori in caso di percentuali sopra quest’ultima! Strana questa considerazione, no?

Andiamo ad analizzarsi insieme. Tra parentesi vi indicheremo le percentuali ottenute nello stesso periodo dal benchmark).

Dal primo di gennaio è negativo del 5,85% (- 9,61%). Ad un anno è sempre negativo ma solo più del 6,17% (- 8,35%). A tre anni la gestione vira in positivo ma solamente con un modesto + 2,83% (+ 3,06%).

Ciò significa che questo strumento perde leggermente di meno nelle fasi negative dei mercati ma guadagna allo stesso modo di meno nelle fasi toro.

Non conosciamo le ragioni di questo andamento ma certamente non ci trova d’accordo nella sua applicazione concreta. Preferiremmo perdite in linea o superiori con mercati orso ma performance più aggressive in caso di mercati toro!

Fonte: Eurizon

È vero che questi strumenti necessitano di tempi lunghi di gestazione prima di poter esprimere risultati soddisfacenti e stabili, ma tre anni non ci paiono pochi ed a marzo gli anni di vita alle spalle saranno diventati cinque. E non sono pochi per dimostrare pienamente le potenzialità della gestione.

Fonte: Eurizon

Costi e commissioni

La percentuale di costi di sottoscrizione iniziali, i cosiddetti costi “front” è pari a zero. Alcune Società fanno pagare percentuali dell’1% a livello di costi fissi iniziali ed altre no. Eurizon ha optato per quest’ultima via.

Le spese correnti ammontano al 2,60% di cui l’1,18% è da attribuire alla commissione annuale di gestione a carico del fondo. In questo caso invece le percentuali, soprattutto la prima, ci paiono abbastanza elevate e non in linea con quelle della concorrenza.

Sono presenti commissioni di uscita nella misura del 2,60% a prescindere dalla cifra di cui si è richiesto il rimborso.

Non sono presenti commissioni di switch legati all’operatività su questo fondo.

Non sono presenti costi legati alla commercializzazione, diffusione o distribuzione di questo prodotto.

Infine, ma non si tratta di un aspetto da sottovalutare, è presente quella spiacevole commissione di performance legata al rendimento o meno di uno strumento finanziario e di cui, almeno in passato, le società hanno abusato ampiamente nel suo utilizzo istituzionale. In questo caso si tratta del 20,00% dell’over performance rispetto al parametro di riferimento scelto dal gestore.

Va da sé che questo balzello va a comprimere all’ingiù il livello delle performance di qualsiasi strumento analizzato.

Fonte: Eurizon

Opinioni e conclusioni

Parlare di bocciatura o di promozione per un simile strumento ci appare decisamente fuori luogo. Troppo poca la storicità alle spalle per assumere una posizione definita su questo fondo d’investimento bilanciato.

Alcune considerazioni però siamo in grado di farle.

Ci troviamo dinanzi ad uno strumento senza particolari cromosomi in grado di caratterizzarlo e qualificarlo. Caratteristica, purtroppo, molto diffusa tra i prodotti di questa categoria ed ancora troppo presenti all’interno dei portafogli dei risparmiatori italiani, non ancora sufficientemente delusi da a questa tipologia di fondi.

Troppo poco aggressivo nella sua gestione della componente azionaria, troppo volatile e troppo speculativo per essere consigliato ad un risparmiatore “normale”. Inadatto alla grande massa dei clienti retail a nostro giudizio.

Detto questo a chi già lo detiene in portafoglio consigliamo di venderlo andandosi a posizionare su bilanciati più performanti nel tempo e con una maggiore vita alle spalle per poterne giudicare l’attività ed i risultati.

Per chi non lo possiede ne sconsigliamo caldamente l’acquisto a meno che sia perfettamente cosciente di cosa sta inserendo in portafoglio.

Alla luce di tutto ciò non invitiamo i clienti ad effettuare acquisti tramite PAC poiché non apprezziamo lo strumento e la volatilità non ne giustificherebbe l’acquisto diluito nel tempo.

Nemmeno a “mediare” i prezzi al ribasso per ottenere un prezzo medio di carico più favorevole in attesa di vendere la posizione.

Il fondo vale poco più di 5 euro a quota e non crediamo che averlo in carico a 4,50 euro o a 5,50 costituisca una media significativa. Fermo restando il classico errore di market timing sbagliato.

In conclusione, Noi del Team di Imparare e Investire, consigliamo a tutti voi che ci leggete quotidianamente, di farvi effettuare un’analisi gratuita di portafoglio in vista di un più approfondito momento di conoscenza che con il tempo potrebbe nascere.

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici e Giovanni Prati. Ricordati di contattare Niccolò Dominici e Giovanni Prati, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.