Il Morgan Stanley Europe Opportunity, ISIN LU1387591305, è un fondo d’investimento sapientemente gestito dall’americana Morgan Stanley.

Di quest’ultima abbiamo già ampiamente accennato trattando sia del Global che dell’Asia Opportunity per cui non ci dilungheremo ulteriormente nel fornirvi informazioni di cui già disponete.

Questo strumento è nato l’8 aprile del 2016 ed è gestito da Wendy Wang e da Kristian Heugh dal 21/04/2020 ed ha masse in gestione per più di un miliardo e cento milioni (1.116).

Il fondo appartiene alla macrocategoria degli azionari puri europei a larga capitalizzazione.

L’obiettivo dichiarato dai gestori è quello di perseguire una crescita costante e sostenibile nel medio/lungo periodo.

Introduzione sul fondo

Il compito primario dei due gestori del Morgan Stanley Europe Opportunity è quello di ottenere un costante, per quanto possibile aggiungiamo noi, aumento dei rendimenti ricercando solo società di elevato livello qualitativo e di adeguate dimensioni in ogni settore del panorama europeo.

Un’altra caratteristica saliente è che le società inserite nel paniere devono in qualche modo essere ritenute dal mercato “sottovalutate”, vale a dire devono poter esprimere in futuro tutto il loro reale potenziale di miglioramento che attualmente risulta ancora “inespresso”.

Tra le considerazioni al centro del processo decisionale, il rispetto dei tre parametri ESG è ritenuto di cruciale importanza. Inoltre, la sostenibilità finanziaria delle società non deve mai essere messa in discussione. Attentamente monitorati dai due gestori sono anche i cosiddetti “fenomeni disruptive”, visti come opportunità di acquisto nel medio e lungo periodo. I vantaggi competitivi derivano, infatti, dall’essere o i leader di un determinato segmento di mercato o di essere tra i primi 2 o 3 attori presenti nel settore oggetto del core business aziendale.

Fonte: Morgan Stanley

In cosa investe il Morgan Stanley Europe Opportunity

Per la nostra analisi abbiamo selezionato la classe A tra tutte quelle disponibili. È valorizzata in euro e non sono presenti strategie di immunizzazione dai rischi di cambio, vale a dire che il fondo è “a cambio libero”, non hedgiato. Abbiamo preferito la soluzione “ad accumulo” dei profitti, piuttosto che la classe a stacco della cedola.

I titoli in portafoglio non possono essere di dimensioni inferiori ad un certo livello “soglia” definito annualmente dai gestori, intendendosi, come tali, i titoli a “larga capitalizzazione”. Vengono automaticamente escluse le mid e le small cap.

Nessun settore merceologico è escluso dalla ricerca, come nessun paese europeo può essere ritenuto non meritevole di far parte del paniere. Analogo discorso per le diverse valute. Per motivi legati ai costi di copertura non sono presenti strumenti di protezione dai rischi valutari. Vi ricordiamo, infatti, che in Europa oltre all’euro abbiamo il franco svizzero, la sterlina britannica, la corona svedese e norvegese e la corona islandese oltre a tutte le divise appartenenti ai paesi dell’est Europa, come l’Ungheria, la Polonia, la Repubblica Ceca e le tre Repubbliche baltiche.

Essendo coperti così tanti settori, è difficile incasellare tra i “growth” o tra i “value” i singoli titoli presenti in portafoglio, ma proviamo sbilanciarci definendolo più un fondo growth che value.

Specifiche Tecniche

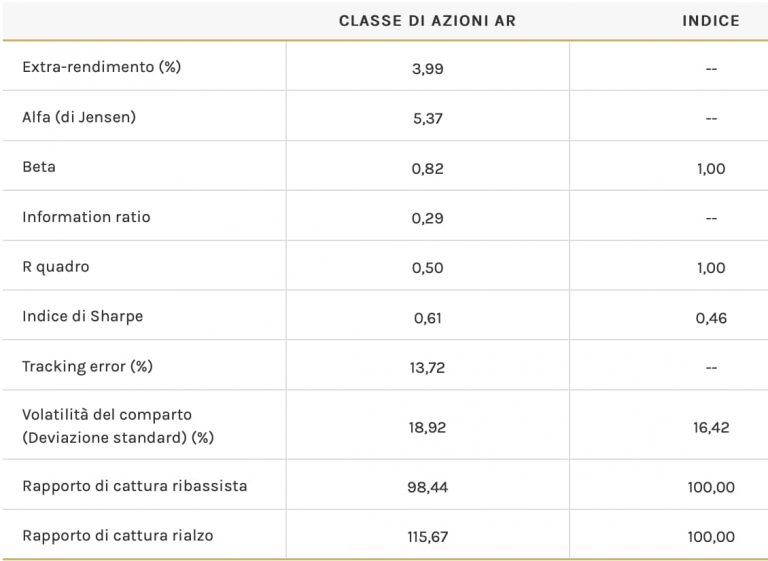

I tre parametri utilizzati per l’analisi del Morgan Stanley Europe Opportunity sono come sempre il Beta, l’R Quadro e le stelle attribuite da Morningstar.

Il Beta assume un valore pari 0,82 e significa che il fondo è dello 18% meno reattivo rispetto all’andamento del benchmark di riferimento (naturalmente questo vale nelle due direzioni, ossia con mercati al rialzo che al ribasso).

L’R Quadro è pari a 0,50. In questo caso l’informazione assume questo valore: l’indice della categoria spiega il 50% della variabilità della performance passata del fondo. Trattandosi di un valore prossimo al 50% è ben chiaro il fatto che la gestione “attiva” del fondo assume valore preminente a discapito del paniere di titoli presenti all’interno del benchmark di categoria.

Fonte: Morgan Stanley

Il numero di stelle attribuito da Morningstar è pari a 4 il che lo rende qualitativamente di elevato valore.

Fonte: Morningstar

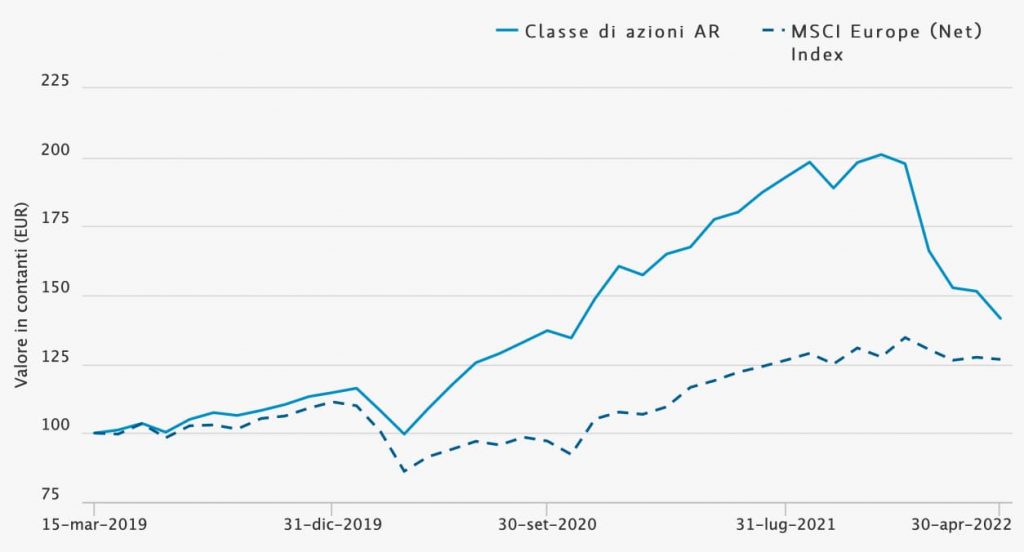

Rendimento storico

Da inizio d’anno il fondo è negativo di oltre 30 punti percentuali. Ad un anno la performance è ancora negativa, ma siamo scesi al 26,97%. A 3 anni torna positiva del 26% ed a 5 del 28,34%. Come sempre nonostante le turbolenze di breve periodo, nei 3/5 anni i risultati tornano a sorridere agli azionisti.

Fonte: Morgan Stanley

Costi e commissioni

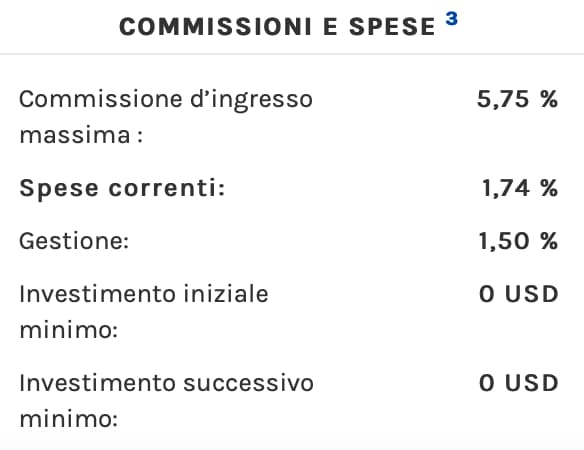

Le commissioni iniziali di sottoscrizione sono del 5,75% ma sono azzerabili o riducibili da parte del Vostro Consulente Finanziario che vi segue.

La voce “spese correnti” è pari all’1,74%, di cui l’1,50% dovuto alle commissioni annuali di gestione, valore medio nel panorama dei fondi azionari. Non sono previste “commissioni di performance” in caso di extra risultati da parte dei due gestori.

Fonte: Morgan Stanley

Primi 3 titoli in portafoglio

Il gradino più alto del podio è occupato dalla società danese di trasporti e logistica Dsv A/S (De Sammensluttede Vognmænd). Fondata nel 1976 può contare sul lavoro di oltre 75.000 dipendenti. È presente con il 9,57% delle quote.

Il secondo gradino è occupato dall’italiana Moncler S.p.A. fondata vicino alla cittadina francese di Grenoble nel 1952. Nel 2003 è stata acquistata da un pool italiano di investitori con a capo Remo Ruffini che tuttora ricopre la carica di Presidente e di Amministratore Delegato. Il 6.68% è la quota che occupa all’interno del fondo.

Al terzo gradino la tedesca Adidas AG con il 5,42% delle quote. Si tratta, assieme alla diretta concorrente Puma, del più grande gruppo di abbigliamento ed accessori sportivi al mondo. Quotato alla Borsa di Francoforte dal luglio del 1998.

Fonte: Morgan Stanley

Alternative

Il primo fondo che vi suggeriamo è il JPM Euroland Equity A Acc, ISIN LU0210529490. Gestito dall’americana John Pierpont Morgan è espresso in euro e la classe scelta per voi è quella ad accumulo dei proventi. Da inizio anno perde il 10%, ad un anno è ancora negativa del 2,79% mentre a 3 anni è ampiamente positiva con un + 20,15%. Dati migliori sulle scadenze corte ma leggermente inferiori su quelle medio/lunghe. La qualità del prodotto è certamente elevata a nostro giudizio.

Il secondo che vi presentiamo è il fondo tedesco UniNachhaltig Aktien Europa, ISIN LU0090707612. Da inizio anno e ad 1 anno negativo rispettivamente del 9,36% e dell’1,67% ma positivo del 28,65% sui 3 anni. Anche in questo caso la qualità del prodotto è notevole.

Terzo prodotto l’Amundi Funds – Euroland Equity E2 EUR (C), ISIN LU1883304443. Negativo da inizio anno e ad un anno del 6,93% e dello 0,31% ma positivo del 26,59% a tre anni.

Opinioni e conclusioni

Il nostro giudizio sul Morgan Stanley Europe Opportunity è improntato all’ottimismo data l’elevata esperienza dei gestori, un nome su tutti, quello di Kristian Heugh da oltre 21 anni in Morgan Stanley.

La soluzione di acquisto tramite Piano di Accumulo ci pare la più corretta in un’ottica decennale (come minimo) o ventennale di permanenza nel fondo. Sfidare la sorte (ed il corretto market timing) con le operazioni “una tantum” ci sembra un azzardo troppo elevato da farvi correre.

Il tempo, lo sappiamo da decenni di esperienza alle spalle, è un potente alleato che tende a darci ragione, ma l’elevata volatilità del settore ci spinge ad utilizzare molta cautela nell’acquistare questo prodotto. Soprattutto cercando il “momento giusto” d’ingresso. Su un fondo azionario è davvero un azzardo cercare questo.

Per chi invece già possiede il fondo consigliamo ulteriori acquisti (già a questi prezzi) ed ulteriori piccoli innesti se i mercati dovessero continuare nella loro fase correttiva. I prezzi medi di carico ne gioverebbero di sicuro.

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici. Ricordati di contattare Niccolò Dominici, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.