Lo Jupiter European Growth Class L EUR Acc., ISIN LU0260085492, è un fondo d’investimento gestito dalla società di gestione del risparmio inglese, Jupiter Asset Management. Nata nel 1985 e quotata alla Borsa di Londra, è specializzata nella gestione di fondi azionari rivolti a tutti i comparti merceologici oggi conosciuti. Presenta a catalogo anche alcuni fondi tematici e multi-asset oltre ai classici bilanciati ed obbligazionari.

Siamo di fronte ad una vera e propria boutique finanziaria che, specialmente in passato, ha saputo premiare adeguatamente i suoi sottoscrittori con performance spesso a due cifre. Ultimamente, complice la difficile situazione sui mercati, i risultati complessivi si sono notevolmente ridimensionati come vedremo nel dettaglio nei prossimi paragrafi.

Introduzione sul fondo

Come è facile evincere dal nome del fondo stesso, ci troviamo di fronte ad un azionario puro con alcune caratteristiche degne di nota che vi illustreremo brevemente.

Il portafoglio selezionato dai gestori dello Jupiter European Growth è rivolto solo alle società di ampie dimensioni (large cap) con un occhio particolare rivolto verso la “crescita” sostenibile. Un fondo di crescita è un portafoglio diversificato di azioni che ha l’apprezzamento del capitale come obiettivo principale, con pagamenti di dividendi minimi o nulli.

Il portafoglio è costituito principalmente da società con una crescita superiore alla media e che reinvestono i propri guadagni in espansione, acquisizioni o ricerca e sviluppo (R&S). La maggior parte dei fondi di crescita offre un potenziale apprezzamento del capitale più elevato, ma di solito presenta un rischio superiore alla media, e quest’ultimo è un “dettaglio” che non va omesso di sottolineare con assoluta franchezza.

Fonte: Jupiter

In cosa investe il lo Jupiter European Growth

Nato il 17 agosto del 2001, è attivamente gestito in tandem da Mark Heslop e da Mark Nichols, entrambi dal primo di ottobre del 2019, ha masse in gestione pari a oltre 981 milioni di euro. La storicità ultraventennale e le dimensioni, prossime al miliardo, ne fanno uno dei più vecchi azionari Europa in circolazione.

Gli obiettivi dichiarati e la politica d’investimento sono estremamente chiari e dettagliati. Lo Jupiter European Growth mira a conseguire la crescita del capitale nel lungo periodo. Gli investimenti saranno concentrati principalmente nelle azioni di società con sede legale in Europa. Il fondo promuove continuativamente caratteristiche ambientali, sociali e di governance. Tali caratteristiche selezionate dai due gestori comprendono la promozione della transizione verso un’economia a basso tenore di carbonio e l’assunzione delle responsabilità verso le persone e il pianeta.

Il benchmark identificato e preso come riferimento è il FTSE World Europe. A tale scopo la Società tende a precisare che il fondo in esame è a gestione attiva e usa il benchmark unicamente per un confronto con la performance dell’indice. Ciò significa che il gestore degli investimenti prende le decisioni d’investimento con l’intento di realizzare l’obiettivo d’investimento del fondo senza fare riferimento ad alcun benchmark. Il Gestore degli investimenti può decidere la posizione del suo portafoglio senza essere vincolato ad alcun benchmark.

L’eventuale reddito derivante da questa categoria di azioni sarà accumulato (quindi reinvestito automaticamente e riflesso nel prezzo delle azioni).

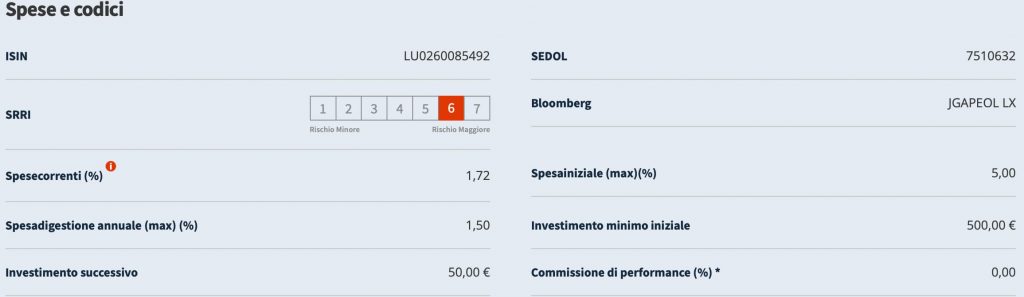

Il profilo di rischio e di rendimento, su una scala composta da sette valori, è pari a sei e possiamo tranquillamente affermare che si tratta di un valore in linea con i suoi competitors di settore.

Specifiche Tecniche

I nostri soliti tre indicatori selezionati per voi ai fini delle nostre analisi sono il Beta, l’R Quadro ed il numero di stelle attribuite dalla società di rating americana, Morningstar.

Il Beta dello Jupiter European Growth assume un valore pari a 0,84 a riprova del fatto che la gestione attiva assume rilevanza notevole nella conduzione di questo strumento. In virtù di tali considerazioni la prima conseguenza pratica riscontrabile è che il valore del fondo oscillerà meno che proporzionalmente rispetto all’indice in entrambe le direzioni.

L’R Quadro è pari ad 82,94 e ci indica che l’indice della categoria spiega circa l’83% della variabilità della performance passata del fondo.

Fonte: Quantalys

Il numero di stelle è pari a tre e certifica una qualità media di questo fondo. Non vi nascondiamo la considerazione che da un prodotto dotato di questo blasone e di questa “anzianità di servizio” ci attendevamo un giudizio di merito e qualitativo decisamente più elevato!

Fonte: Jupiter

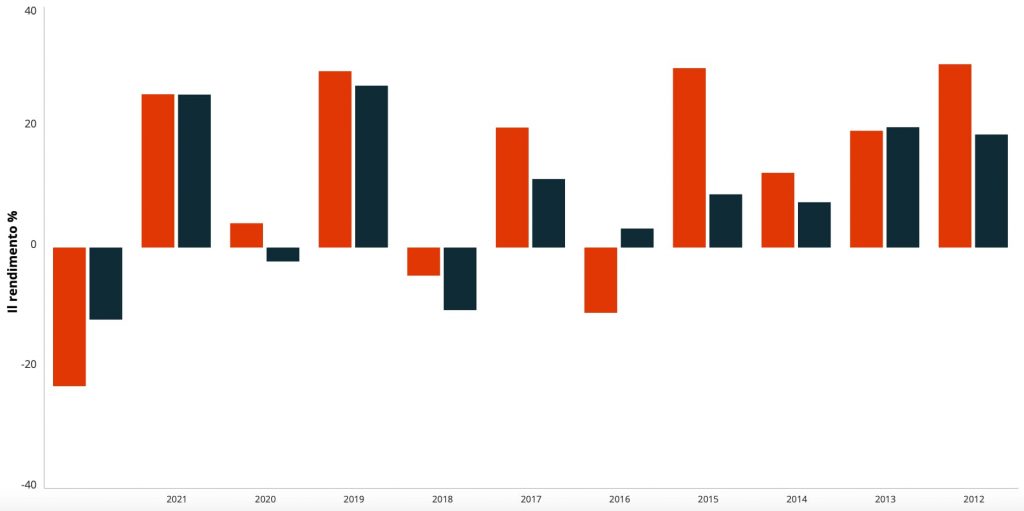

Rendimento storico

Sulle performance dello Jupiter European Growth grava il giudizio della fase storica che stiamo attraversando. Guerra in Ucraina, pandemia, crisi energetica, inflazione elevata e scarsità di materie prime sono tutti fattori che di certo non aiutano i mercati a consolidare fasi di crescita stabile e duratura.

È abbastanza evidente e sotto gli occhi di tutti questa considerazione. Non devono stupire quindi i numeri “negativi” sulle scadenze vicine e il ritorno alla positività su quelle medie e su quelle lontane nel tempo.

Fonte: Jupiter

Passiamo ad analizzare i valori di rendimento.

Dal primo di gennaio il fondo perde circa il 24%. Ad un anno il 22,92. A cinque si rivede un più con un risultato pari a 4,03 che non è certo lusinghiero, ma che indica un punto di discontinuità con il passato. A cinque anni siamo a + 25,74 mentre ad otto anni siamo ad un bel +77,75% che, letto in chiave annua, ci porta ad un + 9,72 % medio. Non male se si va ad analizzare la performance del benchmark che ha totalizzato nello stesso periodo un risultato del 57,16%.

Fonte: Jupiter

Costi e commissioni

Quelle di natura “una tantum”, ossia quelle di sottoscrizione, sono pari al 5% ma, come sempre, si tratta di una percentuale scontabile o azzerabile a discrezione del Vostro Consulente Finanziario di fiducia. Noi tendiamo ad azzerarle con i Nostri Clienti.

Le spese correnti ammontano all’1,72% e di queste l’1,50 % è attribuibile alla commissione annua di gestione a carico del fondo.

Non sono presenti costi di natura distributiva o commerciale e nemmeno costi legati agli switch tra fondi o costi di uscita.

Non è prevista alcuna forma di commissioni di performance.

Fonte: Jupiter

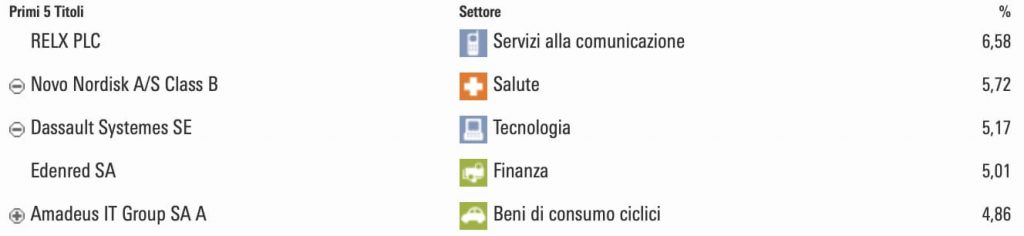

Primi 3 titoli in portafoglio

Il titolo in portafoglio più presente è RelX Group PLC. con il 6,58 % delle quote. Si tratta di una multinazionale britannica di informazioni e analisi con sede a Londra, Inghilterra. Le sue attività forniscono informazioni e analisi scientifiche, tecniche e mediche; informazioni legali e analisi; strumenti decisionali; e organizzare mostre. Opera in 40 paesi e serve clienti in oltre 180 nazioni.

Al secondo posto troviamo Novo Nordisk A/S Class B con il 5,72 %. La Novo Nordisk A/S è una multinazionale danese che opera nel settore farmaceutico. In particolare, è specializzata nella cura del diabete, dell’emofilia, dei disturbi della crescita e della terapia ormonale sostitutiva. È il produttore del 49% dell’insulina globale.

All’ultimo gradino del podio abbiamo la Dassault Systemes SE con il 5,17 % del totale. La Dassault “The è una società europea del settore software che sviluppa soluzioni di progettazione in 3D, digital mock-up in 3D e gestione del ciclo di vita dei prodotti con sede a Vélizy-Villacoublay, nell’Île-de-France, in Francia, di proprietà del Gruppo francese Dassault.

Fonte: Morningstar

Alternative

Ve ne proponiamo tre come al solito, cercando di indicarvi fondi in grado di presentare caratteristiche analoghe o molto simili.

La prima è data dal fondo tedesco UniNachhaltig Aktien Europa, ISIN LU0090707612. Molto simile come asset in portafoglio ma decisamente meno volatile e più performante su tutte le scadenze. Da gennaio perde solo il 13,99 %. Ad un anno è ancora negativo del 10,24 % mentre sui tre anni la positività ha raggiunto la percentuale del 16,19 che è pari a quattro volte quella del fondo Jupiter! Anche questo strumento è ad accumulo dei rendimenti.

La seconda è data dal fondo francese Amundi Euroland Equity F2 EUR (C), ISIN LU1880391898. Piuttosto diverso dai due sinora analizzati poiché rivolto a titoli “classici” nel panorama azionario europeo. Le “blue chips” sicure su cui si punta sempre quando non si vogliono correre troppi rischi nella selezione. I numeri testimoniamo impietosamente questa scelta. Dal primo gennaio siamo a meno 14,64 %. Ad un anno sempre con il meno davanti ma leggermente inferiore, 13,80 %. A tre anni si rivede il più ma con una prestazione da considerare “nella media” di settore, + 11,59 % che annualizzato si traduce in un + 3,86 % medio. Anche in questo caso numeri non esaltanti e che non fanno sobbalzare dalla sedia!

L’ultima proposta è data dal fondo americano JPMorgan Euroland Dynamic A (acc) EUR, ISIN LU0661985969. Possiamo vederlo come una “via di mezzo” tra i due precedenti in quanto annovera al suo interno sia titoli growth che value in egual misura. Sempre rivolto a società a larga capitalizzazione, non brilla per performance sulle scadenze corte ma viaggia decisamente sopra la media su quelle lunghe. Ecco i numeri. Da inizio anno perde il 15,73%. Ad un anno è ancora negativo del 14,15% mentre a tre anni è positivo del 18,29% che, tradotto in percentuali di rendimento annue, si legge come un bel + 6,10% medio.

Opinioni e conclusioni

A conti fatti non ci sentiamo di bocciare il fondo Jupiter, ma sospendiamo il nostro giudizio rimandandolo a condizioni di mercato più favorevoli rispetto al contesto attuale. Va da sé che, come avete potuto leggere, tutte e tre le alternative fornite, si sono comportate meglio in ogni condizione e contesto. Quindi, anche se non pronunciata a parole, la bontà o meno di questo prodotto è stata decretata da risultati forniti nel tempo.

Detto ciò, ne consigliamo la vendita per chi già detiene in portafoglio lo strumento. Ne sconsigliamo l’acquisto sotto qualunque forma, ossia attraverso i classici piani di accumulo o attraverso operazioni spot, sperando di non inciampare in un timing sbagliato di mercato.

Per coloro che detenessero il fondo, ma si trovassero con un prezzo di carico negativo, consigliamo di attendere almeno ulteriori quattro o cinque anni per recuperare le perdite in conto capitale. Il ciclo economico presenta infatti questa durata media nelle sue quattro fasi caratteristiche che lo costituiscono.

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici. Ricordati di contattare Niccolò Dominici, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.