L’Amundi Funds Euroland Equity, ISIN LU1883304526, è un fondo d’investimento appartenente alla Famiglia degli “azionari Europa” specializzato sulle società a larga capitalizzazione.

Amundi è una Società di Gestione del Risparmio il cui capitale è interamente detenuto dalla banca francese Crédit Agricole. Nata il primo gennaio del 2010 come risultato dei due Asset Managers Société Générale e Crédit Agricole, ha attualmente masse in gestione superiori ai 1.275 miliardi di euro! Un vero e proprio colosso nel panorama del risparmio gestito.

Attraverso un’acquisizione di mercato, avvenuta il 4 gennaio del 2022, Amundi prende il controllo di Lyxor A.M., società specializzata soprattutto nel profittevole mercato degli ETF.

Dopo questa operazione avvenuta con successo, Amundi è divenuta a pieno titolo la prima società di A.M. in Europa e l’ottava nel mondo.

Dà lavoro ad oltre 3.800 tra dipendenti, analisti, traders e gestori sparsi nei sette continenti.

Dal novembre del 2015 è una società quotata sul mercato azionario parigino “Euronext” con una capitalizzazione di mercato pari ad 8,774 miliardi di euro.

Introduzione sul fondo

Nato l’8 di ottobre del 2001 è gestito da due italiani, Fabio Di Giansante dal 31 agosto del 2006 e da Lorenzo Angelini dal primo ottobre del 2015. Attualmente, le masse di cui dispone il fondo sono di poco inferiori ai 3 miliardi di euro e, con questi volumi, rientra tra i più importanti (a livello dimensionale) fondi di settore in Europa. Del resto, gli oltre 21 anni di track record lo testimoniano in modo abbastanza evidente.

Entriamo ora più nel dettaglio.

Per statuto, il fondo non può detenere meno del 75 % di azioni appartenenti a società europee ad elevata capitalizzazione di borsa. Obiettivo dichiarato di questo strumento è quello di accrescere il valore del capitale conferito alla fine dell’orizzonte temporale indicato dai gestori e pari a cinque anni di permanenza nel fondo, come minimo termine. Va da sé che periodi di detenzione maggiori non faranno altro che accrescere il valore delle loro quote, salvo eventi esogeni imprevedibili, come un “cigno nero” ad esempio o un evento naturale fuori ambito previsionale o un crack dei mercati determinato da qualche crisi finanziaria o bellica o di natura pandemica.

Detto ciò, non sono presenti vincolo o limitazioni circa il settore merceologico dei titoli acquistati. L’unico paletto è dato da un livello minimo dimensionale fissato annualmente dai gestori.

Trattandosi di un fondo europeo la valuta di riferimento è l’euro e quindi, non essendo annoverate valute diverse da questa, non si pone il problema dell’hedging. Il fondo inoltre è ad accumulazione dei proventi, ossia non distribuisce sotto alcuna forma cedole o dividendi ai propri sottoscrittori.

Vi sottolineiamo infine che il fondo è allineato ai criteri ESG in voga nel mondo del risparmio gestito da ormai un paio d’anni e che si ispirano a principi di governance ed etici di altissimo standing morale e commerciale oltre che finanziario.

Fonte: Amundi

In cosa investe l'Amundi Euroland Equity

Come già anticipato in precedenza, l’Amundi Euroland Equity investe solo in società europee appartenenti a tutti i settori merceologici, nessuno escluso.

I due gestori cercano, attraverso un tipo di gestione “attiva”, di ottenere un risultato superiore rispetto al benchmark selezionato come parametro oggettivo di riferimento utile a valutare l’andamento del fondo nel tempo. Questo parametro è dato dall’MSCI EMU.

L’analisi fondamentale condotta sui singoli titoli in portafoglio è ispirata a parametri di sostenibilità e di crescita degli utili nel medio/lungo periodo. A tal proposito è più vicino, come classificazione, ad uno strumento “value” piuttosto che ad uno “growth”.

Volendo identificare, su un asse del rischio composto da sette valori, questo strumento, vi dobbiamo riferire che esso si colloca al valore sei, ossia nella parte alta della scaletta, a significare che la rischiosità è elevata ma anche che le prospettive reddituali sono proporzionali ai rischi assunti, risultando superiori alla media di mercato per prodotti analoghi.

Per concludere dobbiamo evidenziarvi il fatto che il fondo può utilizzare strumenti finanziari derivati e a leva per cercare di portare a casa qualche ulteriore punto di extra performance.

Specifiche Tecniche

I nostri soliti tre indicatori che prendiamo in considerazione ai fini delle nostre analisi sui fondi sono il Beta, l’R Quadro ed il numero di stelle attribuite dalla società americana di rating, Morningstar.

Incominciamo con il Beta. Esso assume il valore di 0,96, quindi abbastanza prossimo al valore “1” e significa che il valore del fondo oscillerà meno che proporzionalmente rispetto all’indice in entrambe le direzioni. Cercate di vedere questo indicatore un po’ come un indice di correlazione delle performance. Più questo numero si avvicinerà al valore 1 più le prestazioni del fondo saranno assimilabili a quelle del benchmark, e viceversa nel caso in cui questo si discostasse notevolmente dal valore “1”.

L’R Quadro raggiunge il valore di 97,31 e ci informa del fatto che l’indice della categoria (il benchmark) spiega poco più del 97% della variabilità della performance passata del fondo. Questo ci dice che il fondo tende quasi a replicare il benchmark, effettuando piccole variazioni.

Fonte: Quantalys

L’ultimo indicatore è il numero di stelle Morningstar che è pari, in questo caso, a tre stelle e ci informa circa il “livello qualitativo” di questo strumento di risparmio. Siamo ad un livello “medio” essendo cinque il numero massimo consentito a livello di rating da Morningstar.

Fonte: Morningstar

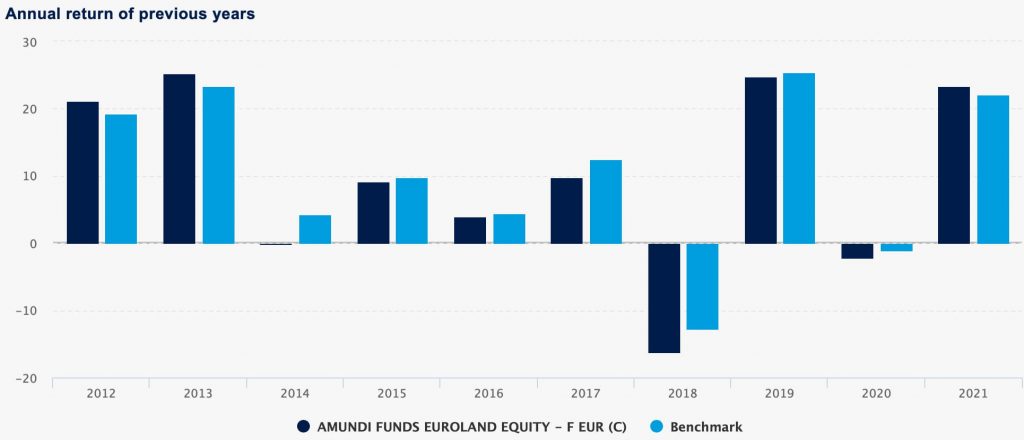

Rendimento storico

Come ormai sarete abituati a leggere, anche in questo caso i rendimenti dell’Amundi Euroland Equity sono negativi sulla parte corta della classifica e tendono a migliorare e ad essere interessanti sulla parte medio lunga di quest’ultima.

Ma eccovi finalmente i numeri di questo strumento di risparmio gestito.

Dal primo di gennaio è negativo di circa il 20%. Ad un anno reca ancora il segno meno, ma in modo meno evidente. Siamo a –16,90 %.

A tre anni si torna a riaffacciare il segno più, con un 4,92 %. A cinque anni siamo sempre in presenza di un risultato positivo solo che leggermente più contenuto, + 2,66 % mentre sulla scadenza ad otto anni la percentuale sale decisamente con un + 27,68 % che, riletto in termini annualizzati, ci porta ad un +3,46 % medio annuo. Non siamo in presenza di risultati “da vertigini” ma stiamo parlando pur sempre di una percentuale prossima al 4 % che non è disprezzabile in fin dei conti.

Fonte: Amundi

Costi e commissioni

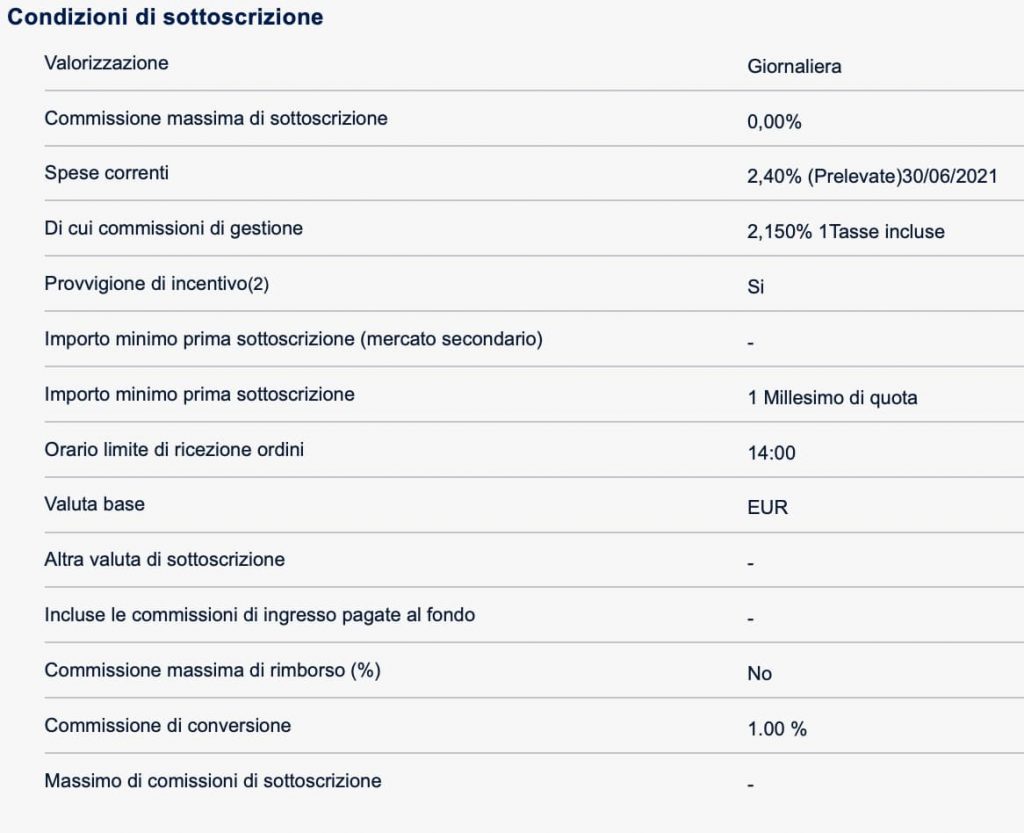

A fronte di un livello di costi iniziali di sottoscrizione pari a 0, dobbiamo con rammarico notare che sono presenti costi di switch (legati al passaggio tra un comparto e l’altro all’interno dei fondi della Famiglia Amundi) pari all’1% della somma switchata.

Non sono presenti costi di uscita o costi di natura distributiva o commerciale.

Il livello delle “spese correnti” è piuttosto elevato e pari al 2,40% di cui il 2,15% è da attribuire alla commissione annuale di gestione a carico del fondo.

E’ infine presente una fastidiosa “commissione di performance” pari al 20,00 % dell’over performance del fondo rispetto al benchmark di riferimento prescelto.

A tale proposito Vi facciamo notare che nell’ultimo anno sono state addebitate commissioni legate al rendimento dello strumento pari al 0,28%. E non si tratta di una percentuale di infimo valore!

Fonte: Amundi

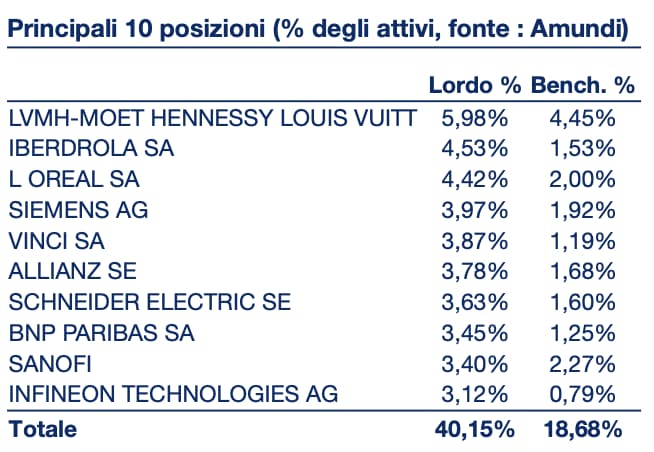

Primi 3 titoli in portafoglio

Il primo posto dell’Amundi Euroland Equity è occupato dal gigante francese del lusso LVMH-MOET HENNESSY LOUIS VUITTON con il 5,98% delle quote.

Al secondo posto troviamo l’utility spagnola IBERDROLA S.A. con il 4,53% delle quote.

Ultimo gradino del podio occupato dalla società francese leader mondiale della cosmesi, L’OREAL SA, con il 4,42 % delle quote.

A seguire la multinazionale tedesca della tecnologia, SIEMENS AG e la società francese leader in Europa nel settore dell’ingegneria civile VINCI SA.

I primi dieci titoli in portafoglio assommano complessivamente al 40,15 % del totale delle masse attive del fondo.

Fonte: Amundi

Alternative

Come nostro costume ci permettiamo di sottoporre alla Vostra cortese attenzione tre alternative d’investimento, che ci paiono le più vicine e le più confrontabili con il fondo francese che stiamo analizzando per Voi.

La prima è data da M&G (Lux) Investment Funds 1 – M&G (Lux) European Strategic Value Fund A EUR Acc. ISIN LU1670707527. Si tratta di un fondo in euro con un patrimonio di quasi 1,25 miliardi di euro e nato il 20 settembre del 2018. A livello di costi sono presenti commissioni iniziali (azzerabili o scontabili da parte del Vostro Consulente Finanziario di fiducia) pari al 4 % ma non ci sono costi di uscita, switch o di natura commerciale o distributiva. Inoltre, il livello di spese correnti è decisamente più basso e pari all’1,76 % di cui l’1,50 % come commissione di gestione. Naturalmente non è presente nessuna commissione di performance e questo si riflette inevitabilmente sul livello delle prestazioni, migliore su tutte le scadenze. Infatti, perde 6,73 % da inizio anno, il 3,06 % ad un anno ed è ampiamente positivo con un bel + 15, 69 % sulla scadenza dei tre anni. Vorrebbe dire un + 5,23 % medio annuo di rendimento. Superiore sicuramente ai rendimenti del fondo di Amundi.

La seconda alternativa che Vi proponiamo è data dal fondo americano gestito dal colosso del risparmio gestito BlackRock, BGF European Value Euro E, ISIN LU0147394679. Espresso e valorizzato in euro, è nato l’8 gennaio del 1997 ed ha masse in gestione pari a circa 775 milioni di euro. Molto positiva l’ampia storicità che presenta. A livello di costi è inferiore ad entrambi gli strumenti sin qui analizzati. Le commissioni front sono pari al 3 % mentre il livello di spese correnti è pari al 2,72 % di cui solo l’1,50 % riferibile alla commissione annuale di gestione. Le performance sono peggiori sulle scadenze cortissime ed in linea con gli altri su quelle medio/lunghe. In questo caso il vantaggio sarebbe esclusivamente imputabile al minore livello dei costi più che a quello delle prestazioni.

L’ultima opzione è il fondo americano Invesco Funds – Invesco Pan European Focus Equity A Inc., ISIN LU0717747678. Ovviamente in euro, si colloca ad un livello intermedio tra i due precedenti. Costi leggermente più elevati ma prestazioni migliori. È nato il 15 dicembre del 2011 e può quindi vantare un track record di quasi 11 anni alle spalle.

Opinioni e conclusioni

Nel complesso il nostro giudizio sull’Amundi Euroland Equity non può essere di natura negativa poiché i punti di forza di questo fondo ci sono e li abbiamo evidenziati nel corso della stesura dell’analisi. Tuttavia, ci sono diverse alternative strategiche e propendono verso risultati migliori a costi inferiori, soprattutto per il fatto che la presenza della commissione di performance abbatte notevolmente il ritorno percentuale nel tempo.

Per tale ragione, per chi già possiede lo strumento, consigliamo di mantenerlo in portafoglio ed eventualmente incrementare le posizioni sfruttando i momenti di debolezza dei mercati e le fasi di acuta turbolenza, come quella che stiamo attraversando in questi ultimi mesi.

La soluzione a PAC non sarebbe un cattivo pensiero, ma il basso livello di volatilità ne fa sconsigliare il ricorso perché si correrebbe l’elevato rischio di abbassare di poco, nel tempo, il prezzo medio di carico delle vostre quote in portafoglio.

Piuttosto, se foste già in utile con i vostri prezzi iniziali, potrebbe essere un valido consiglio quello di vendere la partecipazione e girare il ricavato su una soluzione alternative e con più prospettiva in vista di una possibile ripresa dei mercati.

Non sarebbe una cattiva mossa ed il timing ci sembrerebbe abbastanza corretto per eseguire la vendita ed il successivo acquisto del nuovo prodotto.

Informazioni importanti sulla divulgazione

Le performance passate potrebbero non essere indicative rispetto ai risultati futuri. Diversi tipi di investimenti comportano vari gradi di rischio e non vi è alcuna garanzia che la performance futura di investimenti, strategie di investimento o prodotti specifici raccomandati in questo articolo, siano adatte per il proprio portafoglio o per la propria situazione individuale.

Vari fattori, tra cui le mutevoli condizioni di mercato e/o le leggi applicabili, potrebbe non essere più congruenti alle opinioni o alle posizioni attuali prese in questo contenuto. Inoltre, non si deve presumere che qualsiasi discussione o informazione contenuta in questo commento serva da ricevuta o in sostituzione di una consulenza di investimento personalizzata da parte di Niccolò Dominici. Ricordati di contattare Niccolò Dominici, nei vari canali di comunicazione che hanno reso disponibili in questo sito, nel caso tu voglia informazioni sui cambiamenti della tua situazione personale/finanziaria o circa gli obiettivi di investimento.